落户咨询网-为您提供一对一的落户咨询服务!

落户咨询网落户一对一咨询服务

落户咨询网落户一对一咨询服务

(分析:微医保长期医疗(3年期)百万医疗险优缺点详解)

医疗险不用满足疾病定义(一般医疗),相当于住院就能赔,比重疾险理赔门槛低很多。在购买保险产品的时候,首先考虑的就是医疗险,作为兜底的险种。

而医疗险按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用。

微医保长期医疗3年版是国华人寿的产品,保证续保3年,保一般医疗和重疾医疗,住院能有100元一天的津贴,另外可选癌症院外药400万,家庭为单位投保,保费有一定优惠,3年内共享1万免赔额。

那么,这款产品保障怎么样?值得投保吗?

本期主要分析:

1、微医保长期医疗3年版投保信息解析

2、在保障内容、续保条款等优势分析

3、在免责范围、质子重离子保障等需注意细节

4、本产品定位和适合人群分析

01

产品基本信息了解

点击图片查看大图

02

主要亮点和优势分析

1、保证续保3年

续保条款直接关乎下年度保单的有效性,目前来看,最宽松的是保证续保条款,不用担心身体变差或理赔过,影响续保。微医保长期医疗3年版,这款产品保证续保3年,见本险种条款:

点击图片查看大图

2、有癌症院外药

癌症在国内高发,且治疗费用昂贵,除了前期的检查化疗费用昂贵,最难以承担的是后期的癌症用药,一颗药上千甚至上万,是很多家庭都吃不起的。故商业医疗险中,有癌症院外用药,比较实用。

这款产品能保癌症院外用药,确诊癌症,医保目录内以医保身份投保并结算后,按照100%比例赔,医保目录外特定药品按照100%比例赔。

3、保障内容全面,有津贴给付

保障内容包括一般医疗费用、120种重疾医疗费用,具体的报销项目,涵盖住院医疗、特殊门诊、门诊手术以及住院前后门急诊,这4类都包含在内,基本完全覆盖住院就诊项目。

还有津贴保障,100元一天,最高给付180天。

4、实用的增值服务

大病的治疗费用昂贵,如果本身经济状况不是很好,往往一时难以拿出几十万的治疗费,而保险都是诊治后拿着报销单去报销,前期需要自己先垫付费用。

对于大病医疗,能有费用垫付,往往更好。

微医保长期医疗3年版提供住院安排、住院押金垫付,增值服务比较实用。

5、三年共享免赔额,重疾0免赔额

百万医疗险一般都有1万的免赔额,确诊重疾0免赔,理赔门槛降低,更有利获赔。

微医保3年版,仅一般医疗有1万免赔额,3年的保证续保期内,共享1万。重疾医疗0免赔额。

03

短板和不足之处

1、留意责任免除范围

医疗险责任免除无统一规定,各家保险公司都是自行决定,什么赔或不赔,这样就出现部分疾病在A公司赔,B公司不赔的情况,投保的时候需重点关注,本公司不赔其他公司可赔的情况。

这款产品不赔职业病、以及基因和细胞免疫疗法,见免责条款:

点击图片查看大图

2、津贴给付限额180天

在本合同保险期间内,特定疾病住院津贴累计给付日数以180日为限。

3、质子重离子仅限上海

本产品质子重离子医疗保险金的特定医疗机构为上海市质子重离子医院。

质子重离子技术是治疗癌症的先进手段,除了上海质子重离子,还有山东的淄博。整体来说,上海的医疗技术算是全国前沿的。

4、保证续保期满审核

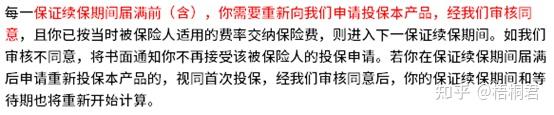

3年的保证续保期满,投保需重新审核,见本条款:

点击图片查看大图

产品点评:

微医保长期医疗3年版,保证续保3年,保障稳定性好,保障内容全面,除了有一般和重疾医疗,还有癌症院外药400万,以及100元/天的津贴给付,但是这款产品不赔职业病等部分免责不合理,投保的时候需了解清楚。

扫描上面二维码,微信咨询

落户咨询热线:13671738356

深圳市2021年最新公积金提取指南(建议收藏)")

深圳落户政策2022最新版")

咨询热线

13671738356聚诚人才咨询网落户一对一咨询服务

Company address: Rooms 2301 and 2309, Huijing International Plaza, No. 777, Hongqiao Road, Xuhui District, Shanghai

备案号:沪ICP备18007563号扫一扫 微信咨询