落户咨询网-为您提供一对一的落户咨询服务!

落户咨询网落户一对一咨询服务

落户咨询网落户一对一咨询服务

(单位缴纳社保15年和个人缴纳社保15年,退休金差距有多大?)

单位缴纳社保15年和个人缴纳社保15年,退休的时候哪一种方式的养老金更高,哪一种方式去缴纳会更加的划算?

一般来说:单位缴纳社保15年和个人缴纳社保15年,退休后的养老金还是有一定差距的。除非缴费年限、缴费基数、退休时间地点等所有因素都一致,退休后的养老金才有可能一致,但是发生这种事件的概率的可能性微乎其微。

大家可能会陷入一个误区,认为实际缴费年限相同,退休后的养老金就一定相同,这种想法是错误的。因为影响养老金的因素不止缴费年限一个,对于企业参保和个人参保来说,它们属于两种不同的缴费方式。

造成差异的主要因素有3个:

一是缴费基数;

二是退休年龄;

三是退休前上一年度全口径(或在岗)平均工资。

单位缴纳社保和个人缴纳社保,

单位缴纳社保和个人缴纳社保,

缴费方式有哪些差异?

一、单位缴纳的社保属于城镇职工社保。

企业承担统筹部分费用(养老保险比例16%),个人承担个人部分费用(养老保险缴费比例为8%),由企业代扣代缴。

二、个人缴纳的社保分为两种,一是城镇职工社保;二是城乡居民社保。

个人可以选择按照灵活就业人员方式缴纳城镇职工社保,养老保险缴费比例20%(12%计入统筹账户,8%计入个人账户),按月缴费;也可以选择缴纳城乡居民社保,按年缴费,缴费成本相对较低。

总结:

■如果个人选择按照灵活就业人员方式缴纳社保,那么与企业参保缴纳的同属城镇职工社保。但是,缴费成本要高于企业参保。

■如果个人选择参加城乡居民社保,那么与企业参保属于不同的社保缴费方式。

■但是,缴费成本要低于企业参保,相对来说,退休后的养老金也要低于企业参保人员。

单位缴纳社保和个人缴纳社保,

退休后的养老金有哪些差异?

一、单位参保和个人参保缴纳的同为城镇职工社保

直接通过一个例子给大家解释:

假设,有A、B、C、D四名职工,A职工属于企业参保,B、C、D职工属于个人参保(按灵活就业人员参保)。

四者缴费年限均为15年,15年的加权年均全口径平均工资为5000元。

■A职工年均应付工资为5000元

■B职工选择按照年均缴费基数100%(5000元)档位缴纳社保

■C和D职工选择按照年均缴费基数60%(3000元)档位缴纳社保

■A、B、C职工50岁退休,D职工55岁退休,三者均在2020年满法定退休年龄,退休前上年度全口径平均工资为元。

A、B、C、D四名职工退休后的养老金为多少?

1、养老金计算公式

(1)基本养老金=基础养老金+个人账户养老金+过渡性养老金(本案例中忽略过渡性养老金、个人账户利息、通货膨胀等因素)。

(2)企业参保个人账户累计储存额=缴费基数*8%*12*缴费年限。

(3)个人缴费成本=缴费基数*选档比例*20%*12*缴费年限。

(4)企业参保回本时间=个人账户累计储存额/基本养老金/12。

(5)个人参保回本时间=个人缴费成本/基本养老金/12。

(6)50岁退休,个人账户养老金计发月数195个月;55岁退休,个人账户养老金计发月数为170个月。

2、测算分析

(1)A职工养老金:1500+369=1869元/月。

基本养老金:*(1+1)/2*15*1%=1500元/月。

个人账户养老金:5000*8%*100%*12*15/195=369元/月。

个人缴费成本:5000*8%*12*15=元。

回本时间:/1869/12=3.2年

(2)B职工养老金:1500+369=1869元/月。

基本养老金:*(1+1)/2*15*1%=1500元/月。

个人账户养老金:5000*8%*100%*12*15/195=369元/月。

个人缴费成本:5000*20%*100*12*15=元。

回本时间:/1869/12=8年

(3)C职工养老金:1200+222=1422元/月。

基本养老金:*(1+0.6)/2*15*1%=1200元/月。

个人账户养老金:5000*8%*60%*12*15/195=222元/月。

个人缴费成本:5000*20%*60%*12*15=元。

回本时间:/1422/12=6年

(4)D职工养老金:1200+254=1454元/月。

基本养老金:*(1+0.6)/2*15*1%=1200元/月。

个人账户养老金:5000*8%*60%*12*15/170=254元/月。

个人缴费成本:5000*20%*60%*12*15=元。

回本时间:/1454/12=6年

通过对A、B、C、D四名职工退休养老金的对比分析可知:

(1)A职工与B职工比较:

退休年龄相同,缴费年限相同,缴费基数相同,个人账户累计储存额等因素也相同,养老金均为1869元/月。但是,A职工回本时间3.2年,B职工回本时间为8年。相对来说,B职工比A职工的缴费成本高了10.8万元(多承担了12%的养老统筹费用)。

(2)A职工与C职工比较:

退休年龄相同,缴费年限相同,缴费基数不同,个人账户累计储存额不同。A职工比C职工每月养老金多447元。A职工回本时间3.2年,C职工回本时间为6年。相对来说,A职工比C职工缴费成本少了3.6万元(多承担了12%的养老统筹费用)。

(3)A职工与D职工比较:

退休年龄不相同,缴费年限相同,缴费基数不同,个人账户累计储存额不同,A职工比D职工每月养老金多415元。A职工回本时间3.2年,D职工回本时间为6年。相对来说,A职工比D职工缴费成本少了3.6万元(多承担了12%的养老统筹费用)。而且,A职工比D职工早退休5年,多领5年养老金(共计11.21万元)。

(4)B职工和C职工相比:

退休年龄相同,缴费年限相同,缴费基数不同,个人账户累计储存额不同。B职工比C职工每月多447元,但是回本时间少了2年,缴费成本多了7.2万元。

(5)C职工和D职工相比:

退休年龄不同,缴费年限相同,缴费基数相同,个人账户累计储存额相同。C职工比D职工早退5年,多领8.5万元的养老金。

二、单位参保为城镇职工社保,个人参保为城乡居民社保,差距有多大?

1、差距有多大:

根据2020年统计数据显示:城乡居民月均养老金约为152元,城镇职工月均养老金约为3100元,二者相差20倍。

2、产生差距的原因:

城乡居民养老保险按年缴费,最低100元/年,最高如北京9000元/年。额外还有政府的补贴,平均约100元/年。基础养老金方面,最低80元,最高如上海1100元。

整体来说,城乡居民社保缴费成本低,按照多缴多得的原则,相同缴费年限,一定要比城镇职工养老金低。

总结:

其实通过上文,我们不难发现当缴费方式、缴费年限、缴费基数、个人账户累计储存额、退休年龄、退休城市、退休前上年度全口径平均工资相同时,企业参保和个人参保退休后的每月的养老金是一致的。

企业参保和个人参保的主要差别在于:

社保缴费比例不同,企业参保的员工,只需要缴纳个人部分即可,个人参保需要承担统筹和个人的全部费用,缴费成本高。另外,企业缴纳的是五险一金,个人主要缴纳的是养老保险和医疗保险,企业参保人享受的保险范围更高。

那么选择什么样的方式缴纳好一些呢?

如果说你在公司里面上班,由公司为你缴纳公司的部分,个人缴纳个人的部分,这种情况下你就选择公司缴纳就行了,因为公司为你缴纳,它能够为你分担一些负担。

如果说你是自己全额承担您的社保缴费,那么建议你选择灵活就业方式更划算。

社保怎么补缴?

社保怎么补缴?

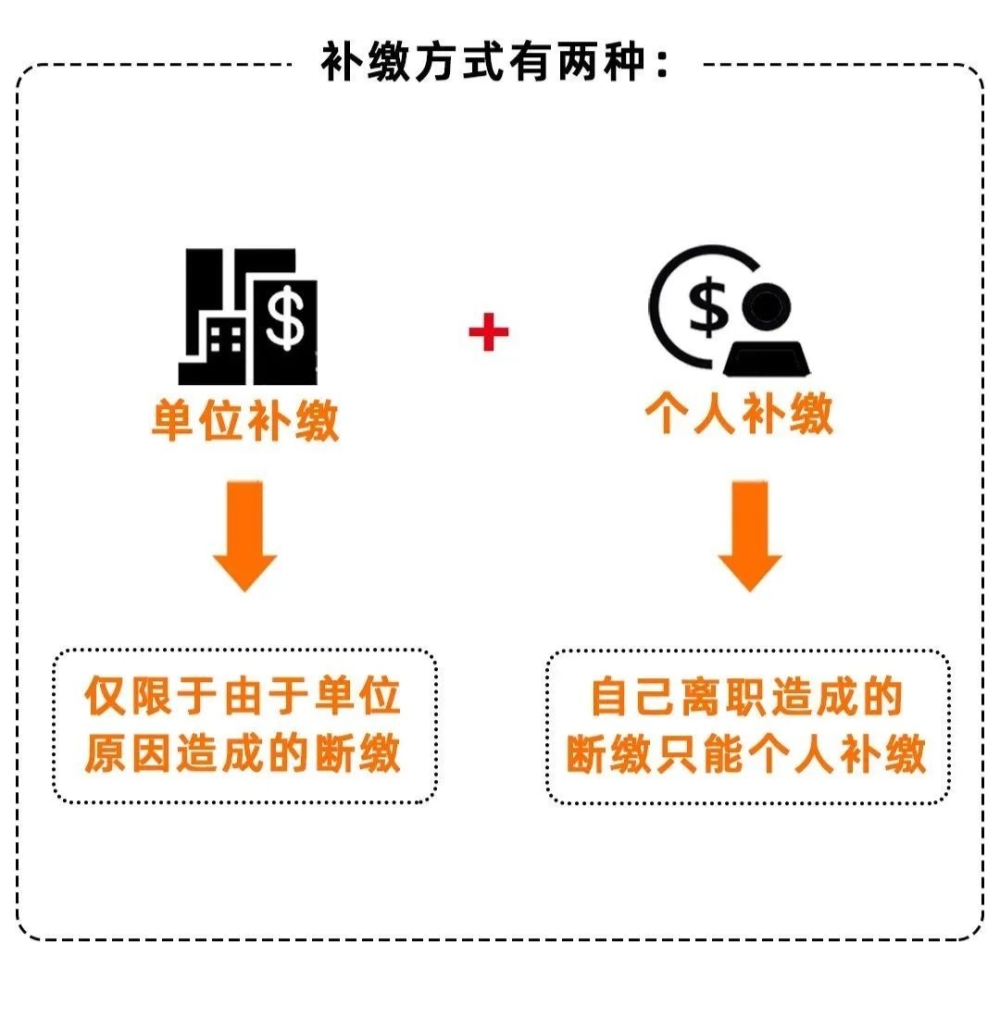

谁可以补缴?

一、个人身份不得补缴

对城镇个体工商户和灵活就业人员不得以事后追补缴费的方式增加缴费年限。 二、用人单位补缴须存在劳动关系

二、用人单位补缴须存在劳动关系

人社部规定:职工中仍与单位存续劳动关系、未到达法定退休年龄,因各种原因应保未保、中断缴费或欠费,用人单位可按照规定申请补缴。

就是说未达到法定退休年龄的人,补缴社保必须由与个人存在劳动关系的用人单位进行补缴,个人身份不能补缴。

社保断缴,那就意味着你的购房、落户、生育保险、医保都会受到影响!所以,如果有需要用到社保的需求,千万不要轻易断缴社保。

社保新规下,还没缴满社保的人统统按照以下方法处理,进行补救:

①按年补缴

如果你到了退休年龄,还有几年(一般是三年)的时间才有社会保险,你可以每年补交,这样你退休时就能得到社会保险的福利。然而,你必须支付滞纳金来支付你的年费。

②延迟退休

如果你在我国达到法定退休年龄,而社会保险还没有缴满15年可以申请延迟退休,最多5年。

当你延迟退休时,你可以一边工作一边继续支付社保。我认为,绝大多数能够弥补社保的人都不希望延迟退休(公职人员除外)。

③一次性补缴

一次性缴满15年社保,这太方便了,然而这对于那些按年交社保的人来说太不公平。所以在新规下,这种方式已经被取消了。

只有符合以下条件才能一次性缴满:

2011年以前退休的国有企业事业单位职工;

1961年至1982年期间下乡的知识青年;

男性65岁,女性60岁的退休人员,在2011年之前已经在当地缴纳了社保。

④转为居民社保

假如距离缴满15年时间还有很长一段时间,选择每年度补缴是不划算的,也可以考虑将职工社会保险变成居民社会保险。

一些地方还可以一次性补缴,但这样做一方面是处理起来麻烦,另一方面待遇也要低于职工社会保险。

⑤停缴社保,取出钱来

这种方式我个人不太赞成大家使用,就是大家如果你还没有交满15年,但是又不想再花钱补缴的话,那么你可以申请退保。

这样你就可以不用再继续缴纳社保了,而且之前交的钱也会退给你。但是这种方式有一个后果,就是退休之后,没有办法享受到医保以及养老金的福利待遇。

扫描上面二维码,微信咨询

落户咨询热线:13671738356

")

深圳市2021年最新公积金提取指南(建议收藏)")

深圳落户政策2022最新版")

咨询热线

13671738356聚诚人才咨询网落户一对一咨询服务

Company address: Rooms 2301 and 2309, Huijing International Plaza, No. 777, Hongqiao Road, Xuhui District, Shanghai

备案号:沪ICP备18007563号扫一扫 微信咨询