落户咨询网-为您提供一对一的落户咨询服务!

落户咨询网落户一对一咨询服务

落户咨询网落户一对一咨询服务

(你们知道外地人在上海无论交多少年社保,最后办理养老金,失业金,医保都是得回到户籍所在地吗?)

就是觉得整死外地农民工没商量,的节奏!

什么交满十年十五年会怎么样!!!都特么骗人的好吗,你回一下户籍所在地试试看,分分钟给你打回原形!!!哪来回哪去!!

另外最搞笑的是,上海的失业金只有上海户籍能领!一旦外地人工作中断,客服刚才跟我说一旦外地人失业,失业金会被转回户籍所在地!!!真是气的人毛细血管炸裂!请问,我从毕业到中年失业都是在上海交的保险,怎么突然失业了就得回去问户籍当地的失业金政策!!!就是说在上海十多年交的社保都白玩儿了不是么!!!一旦外地人在上海失业!就得滚蛋了是吗!你上海是真香啊!!!!

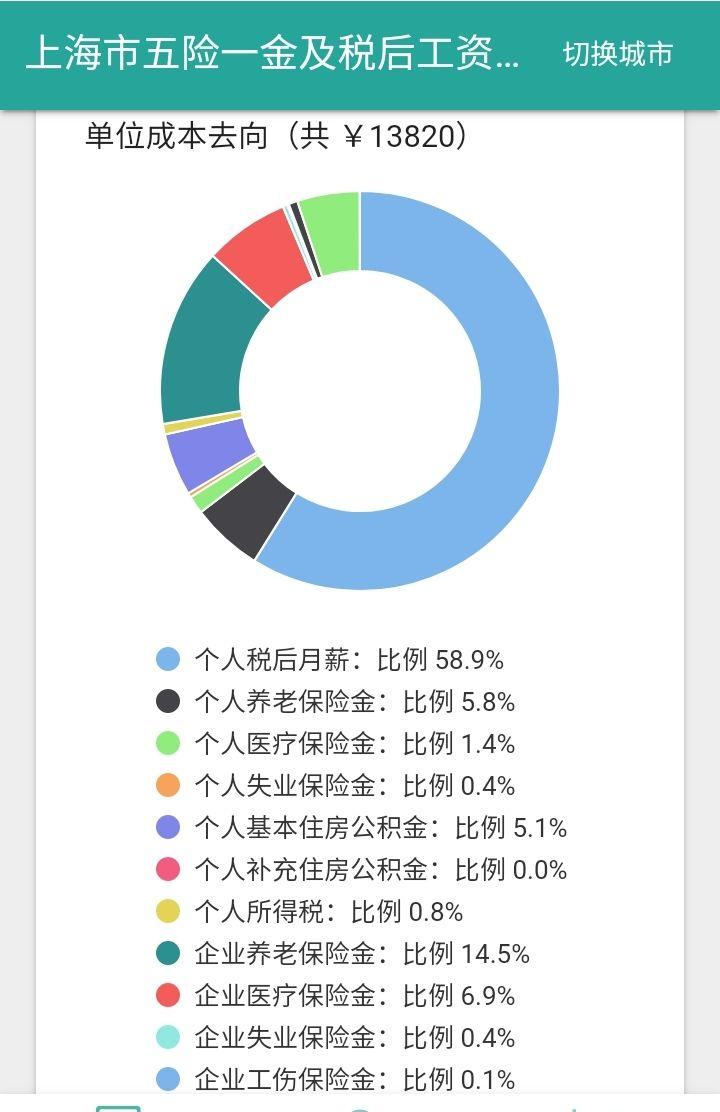

假如在上海税前工资元。实际到手8千多点儿。如下图。

公司实际为这个月薪一万的职工交的费用如下图。

也就是说,每月有三千块钱公司缴纳的社保部分,都是你用血汗为这个城市做的基础贡献!

然后每次去药店和医保所谓的可以进医保的费用,花的是自己缴纳的那部分医保,公司帮你外地人缴纳的那部分医保,跟你外地人没半毛钱关系!

退休金和户口有关系吗?很多中老年朋友非常关心这个问题。我查阅了相关资料、请教了社保专家,给大家做一下分析,相信对疑惑中的你会有所帮助。

一、参加养老保险的种类因为户口所在地而受限

目前,国家的养老保险体系主要有两种养老保险:城镇职工养老保险和城乡居民养老保险。

1、城镇职工养老保险

城镇职工养老保险:参保人员是各类企业、社会团体等参保单位及其从业人员、无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员等。

一般情况下,灵活就业人员需要在户口所在地缴纳社保。但部分地区适当的放宽了限制,如果在该地长期居住并拥有居住证,可携带身份证、户口本、居住证、居住地合法从业证原件及复印件等证件资料,前往居住地所在的人社局政务服务大厅,以灵活就业人员的身份申请参加职工社保。此外,灵活就人员一般只可以参与职工社保中的养老保险和医疗保险。

2、城乡居民养老保险

城乡居民养老保险:也就是经常说的“新农保”,参保人员具有本市户籍,年满16周岁(不含在校学生),不属于职工基本养老保险制度覆盖范围的城乡居民,可以参加城乡居民养老保险。

灵活就业人员参保城乡居民社保,只能选择在户籍所在地参保。

3、户口不在工作地的人员

目前城镇职工养老保险对于参保人的户口是没有要求的,但城乡居民养老保险只能是有本地户籍的人才能参加。

我国人口流动性已经很普遍,在北上广深等一线城市或者二线城市工作的人,很多是非本地户籍。他们在国有企业、事业单位和国家机关、各类民营、私营、外资企业等工作,以城镇职工养老保险的方式参保。

但是,户口不在工作地的人员,不能参加城乡居民养老保险,如果没有缴纳城镇职工养老保险,就比较麻烦,辛苦在外打拼多年,最后连退休金都没有。所以,在外工作的朋友们一定要重视自己的社保缴纳问题,不要为了省钱不缴纳保险而因小失大。

二、退休金的领取地和户籍所在地有关系

很多人不知道到底是在哪里办理退休?是工作所在地办理退休,还是回户籍所在地办理退休?有的人误以为在退休之前要把社保全部转到老家才能够领取养老金。

国家缴纳养老保险,遵循的是属地原则,也就是说,必须在户口所在地办理参保手续,异地是不办理参保手续的。但如果参保人属于国有企业、事业单位和国家机关、各类民营、私营、外资企业等,参保就不受户口限制,由用人单位负责办理参保手续。

当参保人多地参保时,达到了退休年龄,首先应该在缴费满十年的最后一个参保地办理退休;但最后一个参保地缴费不足十年的,可以转移到上一个缴费满十年的参保地办理退休;各个参保地,缴费都不足十年的,应该转移到户口所在地办理退休。

根据《城镇企业职工基本养老保险关系转移接续暂行办法》,其中的规定我们可以知道,一共有4种情况。对于跨省、市流动就业人员来说,在哪里办理退休与自己所在地缴纳社保的年限有关。养老金领取地可以总结如下:

1、基本养老保险关系在户籍所在地的,则户籍地为养老金领取地。

2、基本养老保险关系不在户籍所在地,且其在基本养老保险关系所在地累计缴费年限满10年的,则基本养老保险关系所在地为养老金领取地。

3、基本养老保险关系不在户籍所在地,且其在基本养老保险关系所在地累计缴费年限不满10年的,则上一个缴费年限满10年的原参保地为养老金领取地。

4、基本养老保险关系不在户籍所在地,且在每个参保地的累计缴费年限均不满10年的,则户籍地为养老金领取地。这个就比较麻烦,需要你把养老关系转回户籍所在地,在户籍所在地办理领取手续。所以在外工作,最好能在一个地方稳定下来,不要频繁转换工作地点。

如果你的参保方式为城镇职工养老保险,无论是农村户口还是城镇户口,退休金和户口没有关系,和退休时的工作所在地有关系。在参保所在地办理退休,退休时养老金的核算和以后年度的调整,都是以参保所在地退休前上一年度当地在岗职工月平均工资作为计算依据。参保所在地的经济越发达,社会平均工资越高,养老金自然也就越高。因此很多人都想把自己的社保转移到社平工资较高的地方,希望领取较高的养老金。但要想领取哪个地方的养老金,必须要在当地缴费满10年以上,总共缴费满15年才可以。

三、退休金的计算、上涨、调整和户籍所在地有关系

根据国家规定,参保人退休之后,医疗保险和养老保险关系不再办理转移。无论参保人的户口迁移到哪里,按退休时参保地的社会保险机构发放养老金。以后养老保险的各项调整政策,按退休时参保地规定给予调整,而不是按户口所在地规定调整。医疗保险,也按退休前参保地的医疗机构办理,享受参保地相关待遇。

对于有些人纠结到底要不要把自己的社保转回户籍所在地,其实可以从两方面考虑。

1、退休所在地的经济发展状况

养老金的多少与上一年度的职工社平工资有关,因此如果将社保转回户籍所在地,要考虑一下在工作参保地,还是户籍所在地办理退休,更划算。

如果参保地在经济较发达的地区的话,比如北上广深这类一线城市,建议不要随便把社保转回户籍所在地,因为经济发达的地区,往往退休金的待遇也会比其他的地区要丰厚,往往每年会比其他地区的退休人员能够获得更高的养老金上涨幅度。

月基础养老金=退休当年养老金计发基数*(1+个人平均缴费基数)/2*缴费年限*1%

退休当年养老金计发基数是退休时当地上年度的职工社会平均工资

2018各省职工月平均工资北京市:¥9227山西省:¥3299;个人平均缴费基数都是0.6;缴费年限是20年。

左边老李右边在北京退休:月基础养老金=9227*(1+0.6)/2*20*1%=1476元

老张在山西退休:月基础养老金=3299*(1+0.6)/2*20*1%=528元

在个人平均缴费基数、缴费年限都相同的情况下,因为所在地不同,月基础养老金的差距是:948元,一年下来的差距是元。这还没有考虑未来的上涨幅度。

2、异地就医问题

如果你在工作所在地办理退休,但却回到户籍所在地养老。那么,在户籍所在地就医看病会存在异地就医的问题。异地医保报销肯定没有本地医保报销比例高。

医保的报销政策是与社保缴纳的地方有关,在社保缴纳地进行医疗报销的话,报销比例会比较高。如果退休后居住地与办理退休所在地不一致,就会导致医保报销时的比例不高。有时候,也要根据具体情况进行分析比较,综合考虑转回户籍所在地是否合适。

扫描上面二维码,微信咨询

落户咨询热线:13671738356

深圳市2021年最新公积金提取指南(建议收藏)")

深圳落户政策2022最新版")

咨询热线

13671738356聚诚人才咨询网落户一对一咨询服务

Company address: Rooms 2301 and 2309, Huijing International Plaza, No. 777, Hongqiao Road, Xuhui District, Shanghai

备案号:沪ICP备18007563号扫一扫 微信咨询